Інколи одна помилка у виборі графіка платежів коштує сотні тисяч гривень. Так — не лише відсоткова ставка вирішує все; спосіб розподілу платежів змінює кінцеву суму, яку ви віддаєте банку. Можливо, це звучить дивно, але саме графік — ануїтетний чи диференційований — визначає темп вашого бюджетного навантаження та реальну переплату за весь термін.

Як працюють дві базові моделі: коротко і без води

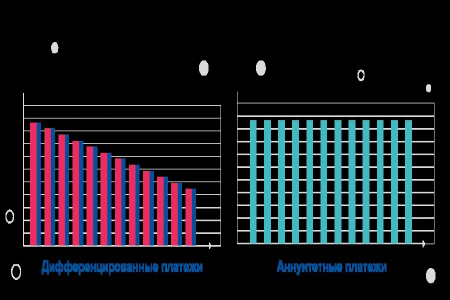

Є дві стандартні схеми амортизації кредиту: ануїтетна (рівні щомісячні платежі) та диференційована (зменшувані платежі, де кожен місяць менше йде на відсотки, більше — на тіло боргу). Це не просто терміни — це зовсім інша динаміка вашого грошового потоку.

Проілюструю на числах. Припустімо: 1 000 000 грн, термін 20 років (240 місяців), річна ставка ~12% (місячна ≈1%). Приблизний результат:

- Ануїтет: щомісячний платіж ≈ 10 989 грн; загальна виплата ≈ 2 637 360 грн; переплата ~1 637 360 грн.

- Диференційований: перший платіж ≈ 14 167 грн (потім він падає); загальна виплата ≈ 2 205 000 грн; переплата ~1 205 000 грн.

Різниця — близько 432 000 грн. Чому так — поясню далі.

Чому ануїтет дорожчий, але зручніший

Ануїтет «розчиняє» відсотки рівними частинами разом з часткою тіла боргу. Ви отримуєте стабільність — платіж один і той самий. Це корисно, якщо плануєте бюджет і боїтеся піків витрат. Але: на початку значна частина платежу йде саме на відсотки. Отже, якщо платитимете довго — переплатите більше; якщо закриєте кредит достроково — ануїтет може виявитися невигіднішим.

Чому диференційований графік економить у підсумку

Тут ви гасите тіло боргу рівними частинами, а відсотки нараховуються на залишок. Платежі великі на старті, але швидко падають. Якщо маєте змогу витримати початкове навантаження — загальна переплата менша. Це контрінтуїтивно для багатьох: менші щомісячні платежі — не завжди дешевше у підсумку.

Коли який графік обрати — практичні сценарії

Отже, що радити? Ось кілька сценаріїв з реального життя — скорочено, але з сенсом.

- Стабільний сімейний бюджет, прогнозований дохід, бажання тримати платіж низьким — ануїтет. Пояснення: менші щомісячні витрати полегшать щоденне життя і дозволять планувати інвестиції/економію.

- Нерегулярний або сезонний дохід, можливість погасити частинами у періоди прибутку — диференційований. Пояснення: ви платите більше спочатку, але в довгостроковій перспективі економите на відсотках, і можна швидше знизити LTV (loan-to-value — співвідношення суми позики до вартості застави).

- Плани на дострокове погашення в 1–5 років — подумайте двічі. Часто ануїтет виявляється дорожчим, якщо не передбачено вигідних умов для раннього закриття (штрафи, комісії).

Мікро-кейси: дві короткі історії

Кейс 1. Подружжя 2021 року взяли іпотеку 1 000 000 грн на 20 років. Вибрали ануїтет через щомісячну впевненість у платіжці. Через 3 роки рефінансували під 9% — заощадили близько 200 000 грн загалом. Висновок: стабільність + можливість рефінансингу може «перекрити» початкові втрати.

Кейс 2. Підприємець з нерегулярним доходом обрав диференційований план під автокредит: перші 6 місяців було боляче, але через рік він швидко зменшив основний борг і в кінці терміну переплата виявилася на 15–20% нижчою, ніж при ануїтеті.

Чи може позичальник сам обрати графік?

Так — у більшості банків клієнт пропонує варіанти, але не завжди. Договір може містити обмеження: фіксований тип графіка, штрафи за зміну або особливі умови при рефінансуванні. Тому перед підписом питаєте менеджера: яку саме схему ви пропонуєте, чи є обмеження на дострокове погашення, які комісії.

Що перевірити в договорі (швидкий чек‑лист)

- умови дострокового погашення (штрафи, порядок перерахунку);

- наявність комісій за обслуговування рахунку;

- перехід від фіксованої ставки до плаваючої — чи є ризик ампліфікації витрат;

- LTV та вимоги до забезпечення (особливо для іпотеки);

- правила рефінансування в банку — інколи це вирішує все.

Як самостійно порахувати — крок за кроком

Як правило, починати слід з амортизаційного розрахунку. Методика проста: побудуйте графік платежів на весь термін (bank amortization schedule). Чому це працює? Бо ви побачите структуру кожного платежу — частка відсотків і тіло боргу.

- Візьміть суму, ставку (річна → місячна = річна/12) та термін у місяцях.

- Порахуйте ануїтетний платіж формулою або скористайтеся калькулятором банку (онлайн-інструменти дають повний графік).

- Побудуйте диференційований графік: щомісячна частина тіла = P / n; відсотки = залишок × місячна ставка.

- Порівняйте загальні виплати, першочергові навантаження та сценарії дострокового закриття.

Навіщо це робити власноруч? Бо часто банківський працівник покаже лише те, що потрібно банку. Ваші цифри — ваша сила.

Потенційні складнощі і як їх пом’якшити

Великі кредити — іпотека, автокредит — несуть ризики: втрата роботи, інфляція, підвищення ставки (за плаваючої). Банк може ініціювати реструктуризацію або звернутися до застави. Порада: при перших ознаках проблем дзвоніть менеджеру і напрацьовуйте варіанти — кредитні канікули, рефінансування або тимчасове зниження платежів можуть врятувати ситуацію.

Що ще врахувати?

- Комісії та приховані платежі — їх легко пропустити при первинних обрахунках.

- Можливість зміни процентної ставки (плаваюча ставка збільшує непередбачуваність).

- Податкові пільги або субсидії (іноді застосовуються до іпотечних програм) — перевіряйте на місцевому рівні.

Практичні рекомендації — коротко

1) Зробіть повний амортизаційний розрахунок для обох варіантів. Чому? Щоб розуміти реальні витрати, а не тільки місячний платіж.

2) Оцініть можливість дострокового погашення та умови рефінансингу — це часто вирішальний фактор.

3) Якщо доходи нестабільні — на користь ануїтету для контролю бюджету; якщо можете витримати високий старт — диференційований зекономить гроші в довгостроковій перспективі.

Підсумок? Графік платежів — це не естетика договору, а інструмент управління вашими грошима. Можливо, саме тут ховається найбільша економія. Тож перед підписом — порахуйте, порівняйте, запитайте про штрафи і запропонуйте свій сценарій банку. І памʼятайте: цифри не брешуть, але іноді їх хтось не покаже.