Іноді для отримання грошей вистачає паспорта й ІПН. Так буває — і це не міф. По суті, в Україні існують два паралельні шляхи кредитування: один — довгий, перевірений банками; інший — короткий, цифровий та масовий. Кого куди веде ця дорога? І що потрібно мати з собою, щоб не загубитися в бюрократії або, навпаки, не переплатити за швидкість?

Які документи потрібні відразу — коротко

Якщо потрібна сума до ~50 000 грн — зазвичай достатньо паспорта та ІПН. Якщо мова про суму понад шість-0-нуль тисяч — банки зазвичай попросять додаткові підтвердження доходу, трудову довідку, виписку з рахунку або документи на майно. Що цікаво: навіть у банку іноді вистачає 3–4 документів, але їхні вимоги залежать від скорингу клієнта (скоринг — автоматична оцінка ризику кредитора, пояснення для неформальної аудиторії).

Банк або МФО: різні правила — різні набори документів

Банк. Триваліше рішення. Більш суворі перевірки. Чому? Бо банки видають більші суми і працюють з регулятором. Зазвичай просять:

- паспорт і ІПН;

- довідку про доходи за останні 6–12 місяців (офіційна, від бухгалтерії);

- службову довідку або контракт;

- документи на заставу (якщо це іпотека чи автокредит);

- інколи — виписки з банківських рахунків, декларації для ФОП.

Це не просто формалізм. За нашими спостереженнями, банк перевіряє не лише суму, а й стабільність доходу — це ключ до тривалого кредитування.

Онлайн-позики (МФО)

Швидко. Просто. Часто без довідки. Мікрофінансові організації найчастіше потребують лише паспорта, ІПН і пластика карти для зарахування коштів. Верхня межа — приблизно 30–50 тис. грн у 2024–2025 роках для сервісів, що працюють легально. Є й вікові обмеження: мінімум 18 років, максимум — близько 65 (у деяких компаній — 70).

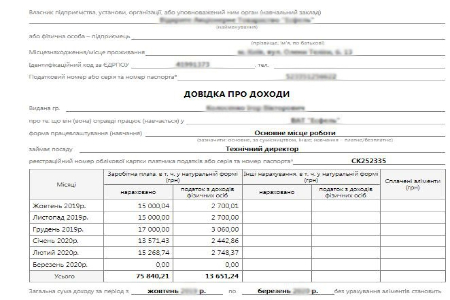

Як підготувати довідку про доходи: покроково і навіщо це потрібно

Довідка — це документ, який дає банку уявлення про реальні надходження за останні 6–12 місяців. Як правило, її оформляють на бланку підприємства з підписами головного бухгалтера та директора і печаткою (якщо підприємство її використовує).

Кроки. Чому вони важливі.

- Зверніться в бухгалтерію. Попросіть довідку з розбивкою по місяцях — це підвищує шанси у скорингу.

- Перевірте реквізити. Невірні дані = відмова при автоматичній перевірці.

- Скануйте й завантажуйте в особистий кабінет банку. Краще — PDF з підписами, а не фото.

Чому це працює? Бо банки оцінюють не тільки суму, а й тренд доходів: зростання чи падіння. За методологією банківського скорингу стабільний дохід за 6–12 міс. дає кращий рейтинг і нижчу ставку.

Приклад із життя (мікро-кейс)

Марина, менеджерка з продажу, 2023 рік: мала офіційний дохід 20 тис. грн/міс., довідка за 12 місяців дозволила отримати кредит під 12% річних на 2 роки. Коротко: правильна довідка — менша ставка.

Реструктуризація: який пакет потрібен, якщо платити важко

Реструктуризація — не автоматична послуга. Це договірна опція банку, спрямована на зниження щомісячного навантаження (подовження терміну, тимчасова пауза, інколи — корекція ставки). Для її схвалення зазвичай потрібні ті ж документи, плюс підтвердження складних обставин: довідка про звільнення, медичні витяги, свідоцтво про втрату годувальника тощо.

Мікро-кейс: Олексій втратив роботу у 2022 році. Він подав заяву і довідку з центру зайнятості — банк погодив відтермінування платежу на 3 місяці, після чого графік було переглянуто.

Що робити, якщо немає довідок

Немає часу зібрати довідки, а терміново потрібно 40–60 тис. грн? МФО можуть стати виходом. По суті, це компроміс: швидкість проти вартості — швидко отримуєте гроші, проте процентна ставка може бути вищою. Можливо, варто спочатку взяти невелику суму в МФО, закрити її вчасно і підвищити скоринговий рейтинг перед подачею в банк.

Графік погашення: як читати та на що звернути увагу

Графік — це не просто набір дат. Це контрактні зобов’язання з розподілом: частина йде на тіло позики, частина — на відсотки. У документації ви побачите амортизаційні платежі, фіксовані дати та можливі комісії.

Порада практична: перевіряйте розподіл кожного платежу (скільки йде на тіло боргу, скільки — на відсотки). Якщо після першого року ви бачите, що більшість платежу — лише відсотки, розгляньте варіанти дострокового погашення (можливо, з невеликою комісією) — це економія по відсотках у підсумку.

Контроль ризиків і декілька протилежних ідей

Банківська обережність іноді здається надмірною. Але це реакція на ризик. Схоже, що іноді простіше показати стабільність, ніж шукати короткострокові рішення. Можливо, краще об’єднати підходи: отримати тимчасову мікропозику, владнати документи, а потім — звернутися в банк з повним пакетом.

Коротка інструкція «що робити сьогодні»: 1) Зателефонуйте в бухгалтерію або до роботодавця — попросіть довідку. 2) Підготуйте скани паспорта та ІПН. 3) Якщо потрібно швидко — перевірте легальні МФО з рейтингом і прозорими умовами. 4) Плануйте реструктуризацію завчасно, якщо доходи нестабільні.

Наостанок — ще одне спостереження: документи не лікують від проблем, але вони дають вибір. Чим краще підготовка, тим більше опцій у вас на столі — і тим менше ви платите за цей вибір.